La campaña de declaración de la renta está en pleno desarrollo, y antes de hacer la declaración como contribuyentes es necesario conocer la fiscalidad de los diferentes productos financieros, entre ellos las acciones, para determinar qué impuestos hay que pagar por dichas inversiones.

En este artículo nos centraremos en resolver los principales interrogantes que nos surgen a los inversores en relación a declarar la venta de acciones, la venta de participaciones en fondos de inversión y el cobro de dividendos.

Cuando se tiene un capital invertido en productos financieros debemos tener en cuenta que las acciones únicamente tributan al momento de su venta. Las acciones se pueden mantener en cartera por el tiempo que se desee y no se tendrá que tributar por ellas, por este motivo al momento de hacer la declaración es importante considerar:

- Si se han percibido dividendos o se han realizado transacciones de venta durante el año fiscal, en este caso, durante 2020.

- El precio de compra y el precio de venta de las acciones en las que hemos invertido durante el ejercicio 2020.

Consideraciones generales al realizar la declaración de la Renta

Entre las personas que han efectuado alguna inversión en productos financieros, es común que surja la duda: ¿Estoy obligado a realizar la declaración de la renta?, de acuerdo a los lineamientos establecidos por la Agencia Tributaria, se indica que quienes hayan percibido en 2020 más de 22.000 euros por rendimiento de trabajo por parte de uno o más pagadores deben realizar la declaración (independientemente de la actividad que hayamos ejercido como inversores).

La Agencia Tributaria establece también qué contribuyentes no están obligados a declarar según los tipos de rentas percibidas durante el ejercicio fiscal, como podemos ver en el siguiente link: https://www.agenciatributaria.es/AEAT.internet/Inicio/Ayuda/Manuales__Folletos_y_Videos/Manuales_practicos/IRPF/_Ayuda_IRPF_2020/Capitulo_1__Campana_de_la_declaracion_de_Renta/_Quienes_estan_obligados_a_presentar_declaracion_del_IRPF_/Contribuyentes_no_obligados_a_declarar_cuadro_resumen/Contribuyentes_no_obligados_a_declarar_cuadro_resumen.html.

Las personas cuyos rendimientos del capital mobiliario o ganancias patrimoniales no superen los 1.600 euros no están obligadas a declarar, así como aquellas personas cuyas rentas inmobiliarias, rendimiento de letras del tesoro, subvenciones para adquisición de viviendas y otras ganancias no superen los 1.000 euros. Los contribuyentes que tuvieron pérdidas patrimoniales inferiores a 500 euros, tampoco están obligados a declarar.

Los plazos establecidos para hacer la declaración de impuestos este 2021 van desde 7 de abril hasta el 30 de junio, ambas fechas inclusive. Para acceder al borrador de la declaración de la renta debemos contar con el número de DNI o NIE y su fecha de validez, si queremos hacerlo a través del sistema Cl@ve, necesitamos disponer de la app Cl@ve.

También podemos solicitar una referencia dando clic en la opción “No tengo Referencia”, seguidamente debemos introducir la casilla 505 de la declaración de renta 2019, en caso de haber presentado declaración se puede introducir el IBAN.

Una vez que comencemos con el proceso de la declaración de la renta es preciso ratificar el domicilio fiscal, es un proceso muy sencillo, puedes hacerlo desde la web de la Agencia Tributaria: https://www.agenciatributaria.es/, siguiendo la ruta Inicio>Agencia Tributaria>Campañas>Renta, luego pulsa la opción “Ratificación del domicilio fiscal”

Para ingresar al sistema debes contar con DNI o NIE y Clave PIN o Número de referencia, también puedes acceder con certificado o DNI electrónico. Seguidamente debes seleccionar si actúas en nombre propio o como representante y de inmediato se muestran los datos del domicilio fiscal que figuran en el censo de la Agencia Tributaria.

Si los datos son correctos da clic en “Ratificar”, en caso contrario haz las modificaciones necesarias y luego da clic en “Ratificar”. Recuerda que puedes consultar y actualizar los datos fiscales en el momento que desees o necesites a través de la opción “Consulte sus datos fiscales”.

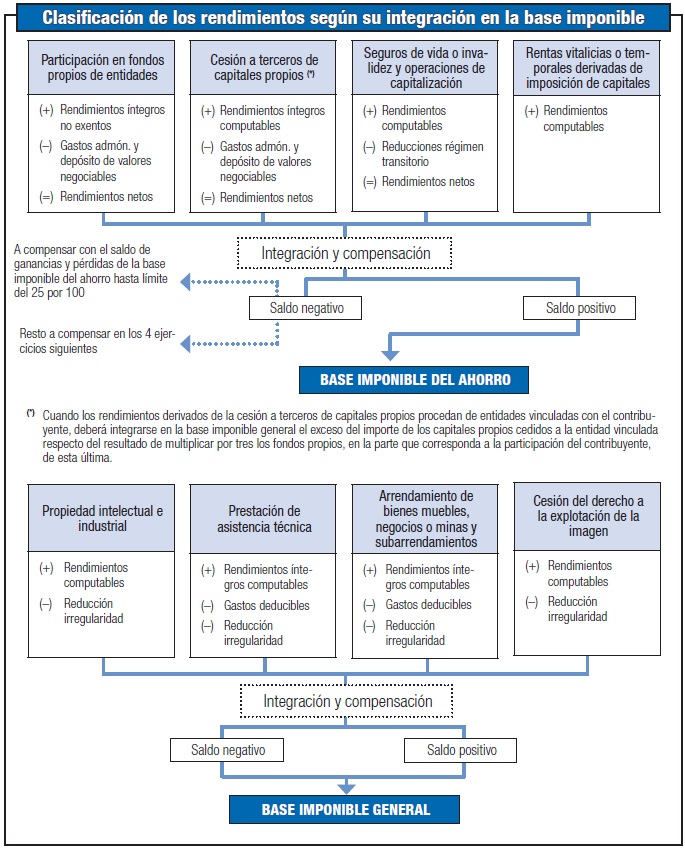

Para hacer la declaración es necesario verificar el tipo de rendimiento de capital mobiliario que nos aplica (podemos ver los tipos de rendimiento de capital mobiliario en el siguiente enlace: https://www.agenciatributaria.es/AEAT.internet/Inicio/Ayuda/Manuales__Folletos_y_Videos/Manuales_practicos/IRPF/_Ayuda_IRPF_2020/Capitulo_5__Rendimientos_del_capital_mobiliario/Rendimientos_del_capital_mobiliario__cuestiones_generales/Cuadro__Clasificacion_de_los_rendimientos_segun_su_procedencia/Cuadro__Clasificacion_de_los_rendimientos_segun_su_procedencia.html, se consideran como capital mobiliario los intereses generados por fondos propios en entidades, obligaciones, bonos, operaciones realizadas sobre activos financieros, dividendos de acciones títulos de renta fija y cualquier otro rendimiento del capital inmobiliario. Por otro lado, debemos tener en cuenta que la renta variable, los dividendos y las participaciones en fondos de inversión pertenecen al tipo de “participación en fondos propios de entidades”.

Al momento de declarar es importante considerar que existen cargos deducibles que Hacienda permite desgravar, entre ellos: gastos de administración y depósito de valores negociables, gastos de administración y depósito, comisiones de suscripción, reembolso, compraventa y corretajes.

Declarar la venta de acciones en la Renta

Debes declarar en la renta el beneficio generado por la venta de acciones en el ejercicio fiscal que aplique en tu declaración, en este caso, 2020

Incluir la venta de acciones en la declaración de la renta es una tarea que todo inversionista debe hacer cada año, por lo menos mientras se mantenga activo en el mundo bursátil. Es un proceso bastante sencillo, si aún no has preparado la declaración o quieres solventar alguna duda seguidamente te explicamos cómo hacerlo paso a paso.

Los tipos a pagar por las plusvalías generadas obtenidas por la venta de acciones, participaciones en fondos de inversión, cobro de dividendos, derivados, ETFs, inmuebles… son los siguientes (aplican al total de plusbalías generadas, restando las minusvalías, de todos los productos financieros en los que hayamos invertido):

- Entre 0 y 6.000 euros aplica el 19%.

- Entre 6.000,01 y 50.000 euros aplica el 21%.

- Entre 50.000 euros y 200.000 euros aplica el 23%.

- Más de 200.000 euros aplica el 26%.

Cómo ya mencionamos anteriormente, mientras se tengan acciones en cartera no es necesario incluirlas en la declaración de la renta, pero una vez se venden generan ganancias (plusvalías) o pérdidas (minusvalías), estas operaciones realizadas durante el año fiscal, en este caso 2020, deben ser incluidas en la declaración, para ello es importante saber:

- No importa la fecha en la que se compraron las acciones, pueden haberse adquirido en 2020, en 2013 o en la década pasada, se deben incluir en la declaración del año fiscal en el que se realizó la transacción de venta.

- Para la venta de las acciones siempre se aplica el método FIFO – First In, First Out (primero en entrar, primero en salir). Esta condición aplica si se tiene 1 broker o varios, las primeras acciones que se venderan son las primeras que se adquirieron, independientemente del bróker que sirvió de intermediario.

- Los brókeres, al momento de vender, no hacen ninguna retención, esto aplica a los brókeres españoles y extranjeros, por lo que cualquier venta debe ser incorporada al borrador.

- Las minusvalías pueden ser compensadas con las plusvalías, para ello se cuenta con un periodo de 4 años a contar desde el año que se generaron dichas minusvalías.

- Si no se cumple la regla de los 2 meses (no adquirir acciones de la misma compañía los dos meses anteriores ni los dos meses posteriores a la fecha de venta de esas acciones) no se podrán compensar minusvalías. Hay que considerar que, en algunos mercados extranjeros, esta regla es de 1 año.

- Las comisiones también deben incluirse en la declaración: se suman a la compra y se restan a la venta.

Cómo incluir una operación de venta de acciones

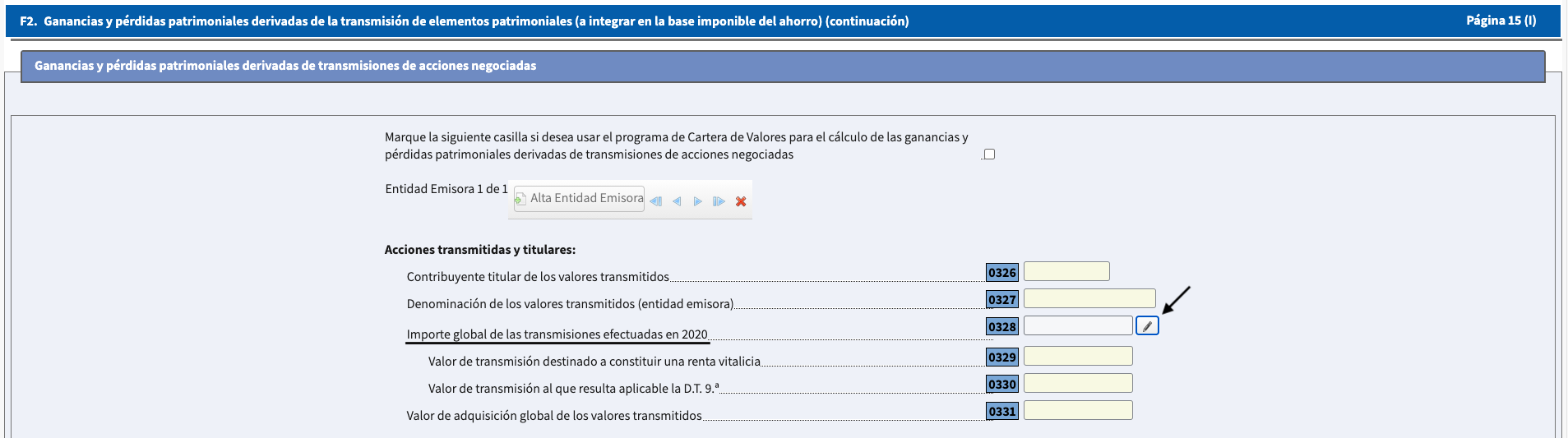

Debemos ir a la sección F2 (Ganancias y pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales, subsección Ganancias y pérdidas patrimoniales derivadas de transmisiones de acciones negociadas) que se encuentra en la página 16 del borrador, una vez allí ubica la casilla 0328 denominada “Importe global de las transmisiones efectuadas en 2020”.

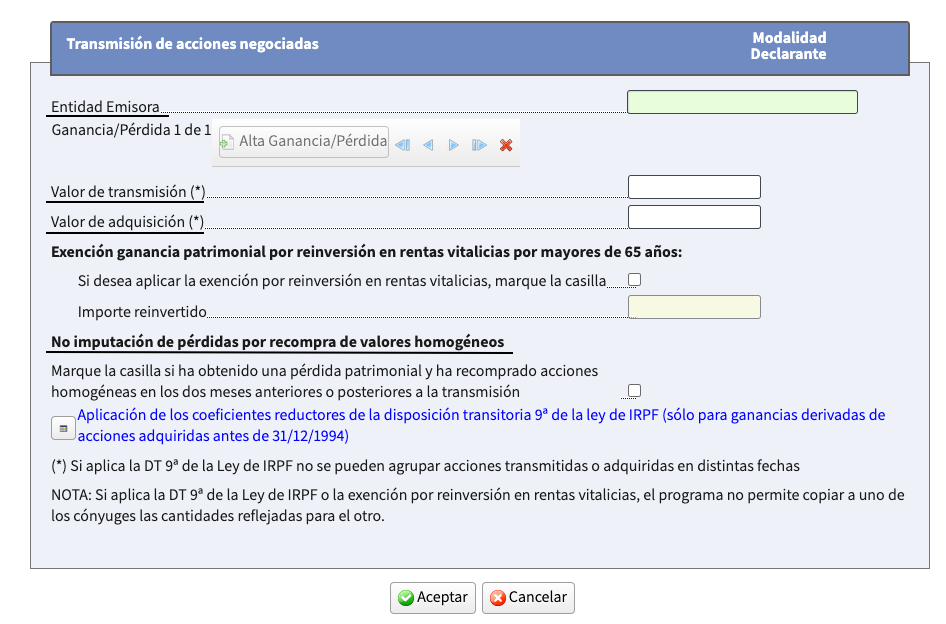

Da clic en el lápiz para que emerja la pantalla “Transmisión de acciones negociables. Modalidad declarante”, en ella debemos completar los siguientes campos:

- Entidad Emisora: nombre de la empresa titular de las acciones que vendiste en el año 2020.

- Valor de transmisión: importe obtenido por la venta, debes descontar las comisiones.

- Valor de adquisición: importe de compra de las acciones, debes incluir las comisiones.

- No imputación de pérdidas por recompra de valores homogéneos: debes marcar esta casilla si incumpliste la regla de los 2 meses, mencionada anteriormente.

Ejemplo práctico

Tomemos un caso real, compraste 120 acciones de Abertis a un precio de 13,40 euros por acción, la comisión pagada por la transacción fue de 10 euros, por lo que el valor de adquisición es de 120 * 13,40 = 1.608 + 10 = 1.618 euros.

Vendiste esas acciones en el periodo fiscal 2020 a 18,60 euros cada una, pagando una comisión de 9,10 euros, por lo que el valor de transmisión es de 120 * 18.60 = 2.232 – 9,10 = 2.222,90 euros.

Estos valores debes incluirlos en el borrador:

- Entidad Emisora: Abertis.

- Valor de transmisión: 2.222,90 euros.

- Valor de adquisición: 1.618 euros.

Si realizaste la transacción de venta de las acciones en otra divisa diferente al euro, solo debes calcular el valor de adquisición y valor de transmisión en euros, para ello debes utilizar tipo de cambio del día que aplique.

En este ejemplo la operación de venta ha generado una plusvalía, por lo que no necesitas marcar la casilla “No imputación de pérdidas por recompra de valores homogéneos”, recuerda que solo debes marcarla si tienes minusvalías y has incumplido la regla de los 2 meses.

Seguidamente pulsa el botón “Aceptar”, la ventana emergente se cerrará de forma automática y la información quedará incluida en el borrador.

Cómo incluir más de una operación

Si hiciste más de una operación de venta de acciones en 2020, para incluirlas sólo debes dar clic al botón “Alta Entidad Emisora”, así podrás añadir todas las operaciones, el proceso es similar al que explicamos en el apartado anterior, sólo que ahora puedes ingresar las operaciones de la Entidad Emisora de 2 de 2, también puedes utilizar las flechas para moverte entre las diferentes Entidades Emisoras.

Si creas un entidad por error puedes eliminarla de forma muy sencilla dando clic sobre la “X” de color rojo que se ubica a la derecha del nombre de la Entidad Emisora. Debes saber que hasta que no hayas rellenado la Entidad Emisora que has creado, no puedes crear una nueva.

Si realizaste varias operaciones de un mismo tipo puedes agruparlas en una misma Entidad Emisora, para ello solo debes sumar los valores de adquisición y transmisión e incluirlos en las casillas correspondientes.

Cómo compensar minusvalías con plusvalías

Ya habíamos comentado que puedes compensar minusvalías con plusvalías a fin de rebajar la carga fiscal, para ello debes considerar que debes compensar, en primer lugar, las minusvalías con las plusvalías que generaste en el año fiscal, es este caso en 2020.

Si luego de realizar este primer proceso siguen existiendo minusvalías, puedes compensarlas hasta con un 25% de lo retenido por rendimiento de capital mobiliario, como intereses o dividendos. Si te siguen quedando minusvalías puedes compensarlas durante los próximos 4 años.

Cómo meter minusvalías bloqueadas por la regla de los dos meses

Si has incumplido la regla de los 2 meses, que como ya comentamos anteriormente puede ser de 1 año en algunos mercados extranjeros, debes marcar la casilla “No imputación de pérdidas por recompra de valores homogéneos”, debes saber que está pérdida bloqueada no se verá reflejada en la declaración, por lo que debes llevar el control de las minusvalías para que puedas meterlas en la declaración el año en que se desbloqueen.

Para ingresarlas debes ir a la página 19 del borrador e ir a la sección “F2. Ganancias y pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales”, ubica la sección “Imputación a 2020 de ganancias y pérdidas patrimoniales generadas de transmisiones ejecutadas en ejercicios anteriores” y procede a ingresar en la casilla 0395 el importe de la pérdida patrimonial que puedes imputar al ejercicio fiscal 2020.

Declarar el cobro de dividendos en la Renta

Debes declarar en la renta los dividendos percibidos en metálico que apliquen al ejercicio fiscal de tu declaración, en este caso, 2020

Los dividendos son una parte de los beneficios que generan las empresas con las que se retribuye de manera periódica a los accionistas, se consideran rendimientos de capital mobiliario y dependiendo de si los cobras en metálico, en acciones o como derechos de suscripción, pagarás el impuesto pertinente.

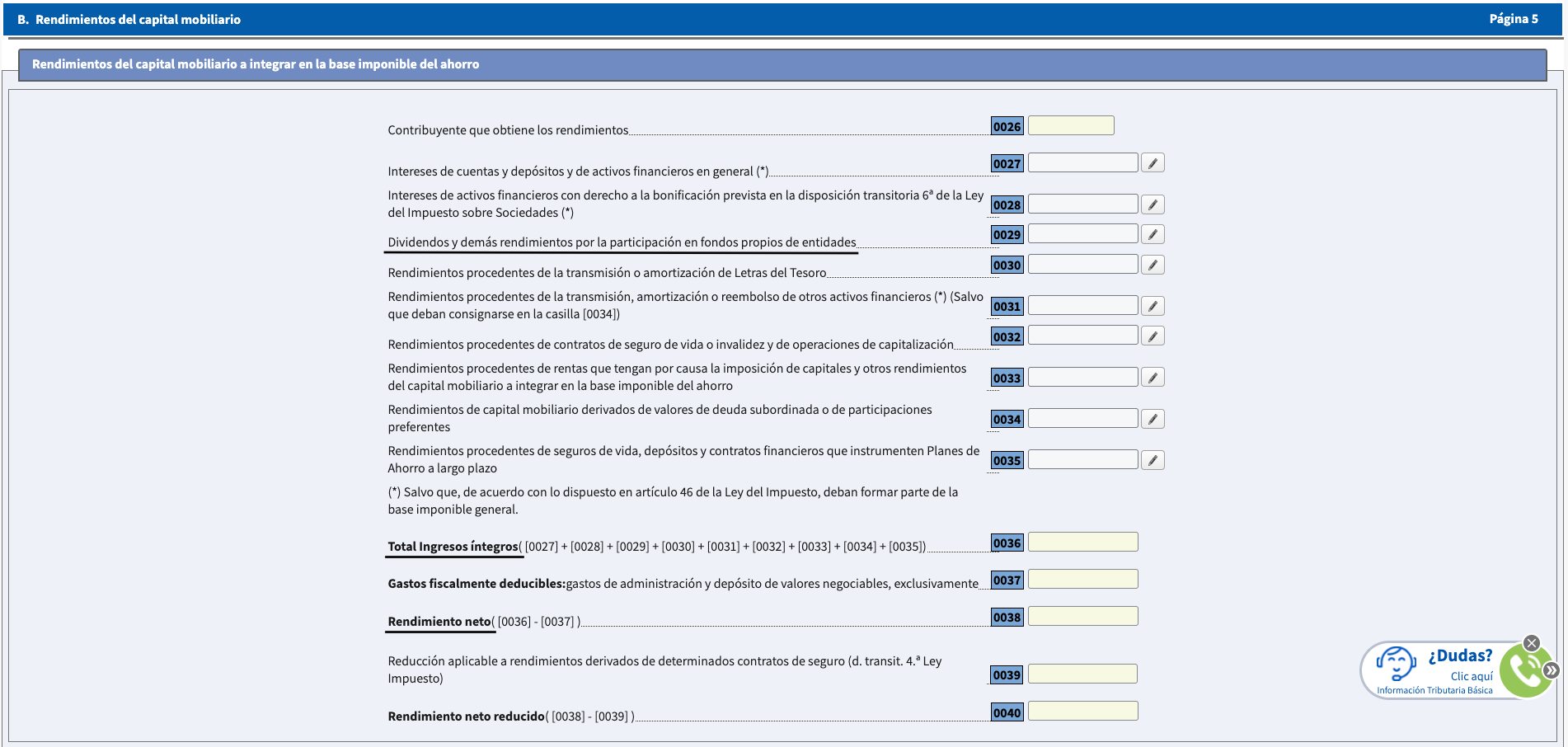

Para añadir los dividendos en la declaración debes ir la página 5 (5/54) del borrador y “B. Rendimientos del capital mobiliario –> Rendimientos del capital mobiliario a integrar en la base imponible del ahorro”. Si trabajas con un bróker que te deposita los valores en España, ya estarán incorporados al borrador los datos de las casillas:

- Dividendos y demás rendimientos por la participación en fondos propios de entidades.

- Total ingresos íntegros.

- Rendimiento neto.

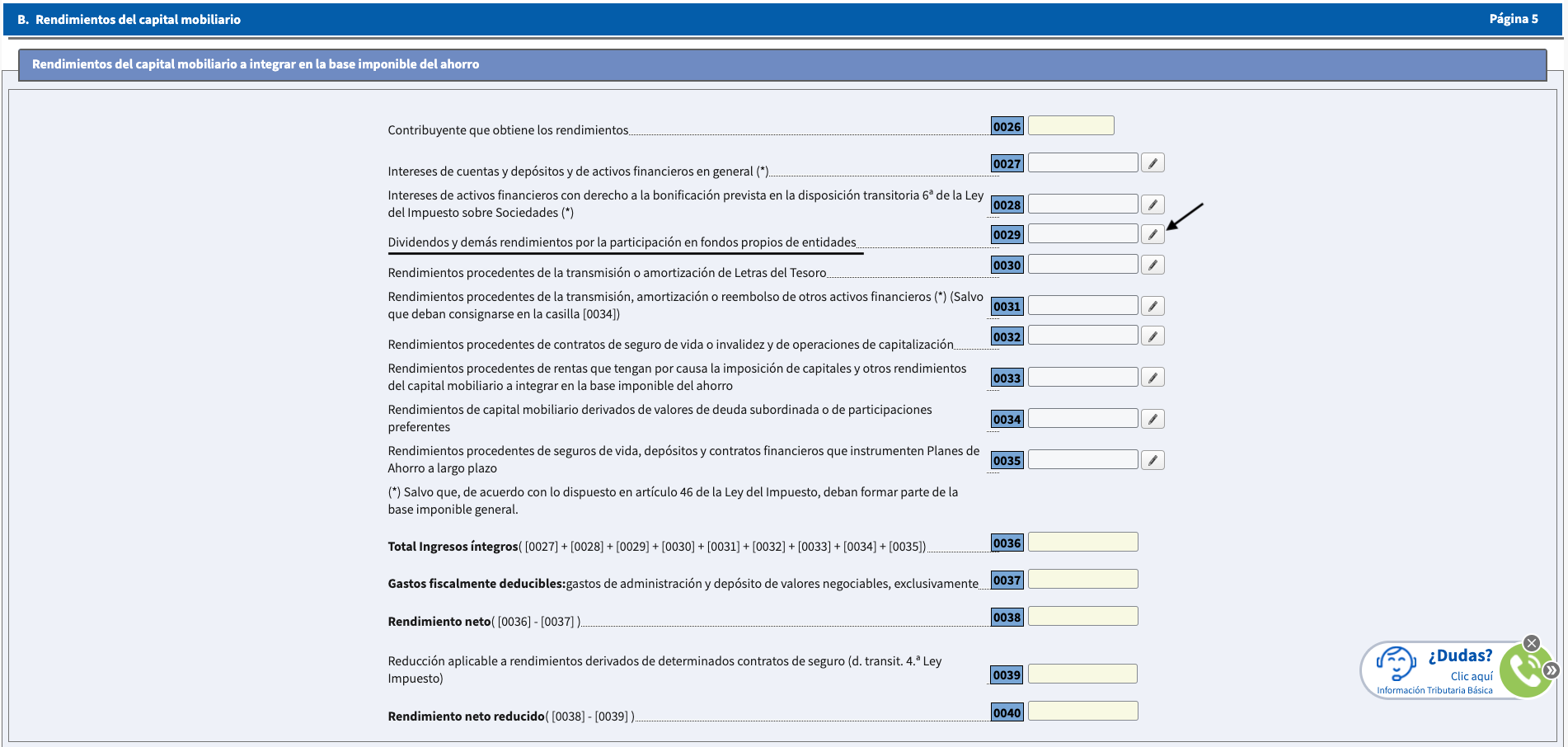

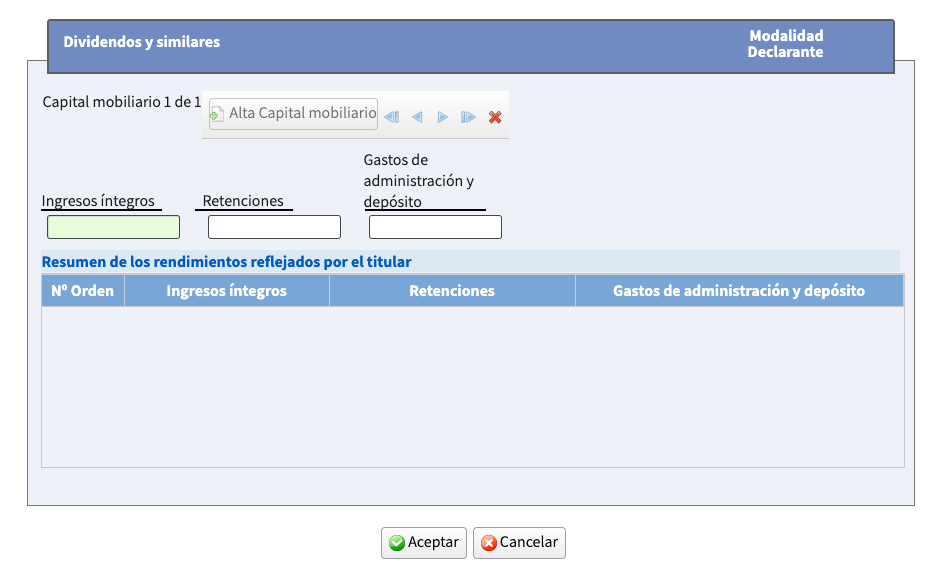

Si tu bróker no deposita los valores en España (por ejemplo, DeGiro e Interactive Brokers), estas casillas aparecerán en blanco y debes incluir las cantidades correspondientes. Para ello da clic al lápiz que aparece a la derecha de la opción “Dividendos y demás rendimientos por la participación en fondos propios de entidades”, de inmediato emerge la pantalla “Dividendos y Similares – Modalidad Declarante”, en la que debes incluir:

- Ingresos íntegros: debes sumar todos los dividendos que recibiste durante el año fiscal, tanto españoles como extranjeros, recuerda que la cantidad bruta debes expresarla en euros.

- Retenciones: en esta casilla debes incluir la retención practicada en destino (España y extranjeros), debe estar en euros. A los dividendos brutos recibidos en origen debes aplicarle la retención hecha en origen, por ejemplo de 26,375% en Alemania, del 15% en Estados Unidos y Holanda, etc., la cantidad resultante es el neto de origen, al cual debes aplicar el 19% de retención de destino.

- Gastos de administración y depósito: en esta casilla debes incluir las comisiones de custodia o cobro de dividendos (en caso de que hayas pagado), también puedes incluir la comisión mensual obligatoria de Interactive Brokers.

Ejemplo práctico con bróker español

Considera que cobraste los siguientes dividendos brutos en 2020 en un bróker español:

- España: 1.500 euros.

- USA: 500 euros.

- UK: 400 euros.

- Alemania: 300.

Para rellenar la casilla 0029 (Dividendos y demás rendimientos por la participación en fondos propios de entidades) debes:

- Sumar los ingresos íntegros: 1.500 + 500 + 400 + 300 = 2.700 euros.

- Calcular las retenciones de origen:

- España, retención del 19%: 1.500 * 0,19 = 285 euros.

- USA, retención del 15%: 500 * 0.15 = 75 euros.

- UK no aplica retención de origen = 0 euros.

- Alemania aplica una retención del 26,375%: 300 * 0,26375 = 79,125 euros.

- Calcular la retención de destino:

- Para calcular la retención de destino de los dividendos extranjeros debes sumar las retenciones de origen y al total obtenido le aplicas el 19%:

- 500 + 400 + 300 – (75 + 0 + 79,125) = 1200 – 154,125 = 1.045,875 * 0,19 = 198,72 euros.

- Suma todas las retenciones en destino: 285 + 198,72 = 483,72 euros.

- Gastos de administración y depósito: 100€ , suponiendo que hayas comprado en IB (Interactive Brokers) y te han cobrado 120 dólares de custodia.

Si solo cobraste dividendos españoles no tienes que hacer nada más, si cobraste dividendos extranjeros (fuera de España) debes realizar el proceso de Doble Imposición Internacional, para que puedas recuperar la doble tributación si tienes un bróker español o pagar lo que te has ahorrado si trabajas con un bróker extranjero.

Declarar la venta de participaciones en fondos de inversión en la Renta

Debes declarar en la renta el beneficio generado por la venta de participaciones en fondos de inversión en el ejercicio fiscal que aplique en tu declaración, en este caso, 2020

Al momento de hacer la declaración debes considerar el criterio de fiscalidad de los fondos de inversión, ya que están exentos de tributación hasta su reembolso, es decir sólo tienes que pagar impuestos si retiraste parte o todo el capital del fondo durante el año fiscal, en este caso en 2020. Recuerda que si moviste dinero en fondos a través de la fórmula del traspaso durante el año no tienes que declararlo aún.

Si has vendido parte de tus participaciones, debes pagar por los beneficios obtenidos. Hacienda calcula la retención de los fondos de inversión en 2020 restando lo que has perdido a lo que has ganado, para ello utiliza la siguiente fórmula: precio de venta – (precio de compra + gastos de compra + gastos de venta).

Ejemplo práctico

Considera que habías suscrito un fondo de inversión en el año 2014 por un valor de 35.000 euros y decidiste reembolsarlo por completo en 2020, luego de 6 años supongamos que tienes un total de 47.000 euros, lo que indica que tu ganancia patrimonial es de 13.000 euros.

Esta ganancia tributa como venta de participaciones en fondos de inversión por lo que debes pagas:

- 19% por los primeros 6.000 euros, lo que da 1.140 euros.

- 21% por el restante que son 7.000 euros, lo que da 1.470 euros.

- El total de tributación de los fondos de inversión será de 2.610 euros.

- La totalidad de la ganancia patrimonial (después de impuestos) es de 10.390 euros.

Conclusión

Cómo has podido apreciar a lo largo del artículo, declarar las inversiones en la renta es una tarea bastante sencilla, lo que tiende a resultar más complicado es llevar un control de todas las transacciones realizadas a lo largo del año. Sin embargo, sí eres un inversor que tiende a comprar y mantener sus valores en cartera a largo plazo, las operaciones de venta en un año tienden a ser muy pocas, por lo que debería ser una tarea que ocupará poco tiempo.

Puedes comentarnos si tienes muchas operaciones de venta y tienes dudas a la hora de introducirlas en el borrador de la declaración de la renta, si te ha gustado el contenido, o si hemos cometido algún error, si es así, tu comentario será de gran valor para nosotros y una excelente ayuda para corregir y mejorar el artículo.

Si te he ayudado a ahorrar tiempo y/o dinero con este artículo, puedes invitarme a un café para agradecérmelo y motivarme para seguir redactando este tipo de artículos. ¡Muchas gracias!

Muchas gracias Eric por el articulo. Tengo una duda, Tengo acciones en DEGIRO que el año pasado hicieron un split y la forma en que lo trato DEGIRO fue de vender las acciones antiguas (Pre – Split) y al instante comprar las nuevas acciones (Post – Split) generando una venta de las acciones. Esta venta se tiene que declarar a pesar que efectivamente no hice la venta sino que fue un tema operativo de la plataforma?

Saludos!

Hola Oscar! en caso de que la venta (a pesar de que no la realizaras tu mismo) figure en el informe anual de transacciones efectuadas en 2020 de tu cuenta de DeGiro, si que deberías declararla. En caso de que la mencionada venta no aparezca en el informe se podría entender que la venta no se efectuó como tal, si no que se ejecutó una operación de canje.

Espero haberte ayudado,

Un saludo!