Actualizado a 20 de Febrero de 2023.

Aquellas personas que poseen acciones, cuentas, valores o inmuebles, o lo que es lo mismo, bienes o derechos en el extranjero, deberán de presentar el Modelo 720. Hoy vamos a ayudaros a que conozcáis todo lo que debéis saber sobre el Modelo 720.

Si es tu primera vez en presentar el Modelo 720 no te preocupes, porque se trata de un modelo bastante sencillo de rellenar, puede ser largo según tus posesiones, pero para nada dificultoso. Continúa leyendo hasta el final para que aprendas qué es el Modelo 720, quiénes están obligados a presentarlo, cómo se presenta y los plazos de entrega, además de otros factores importantes a conocer sobre esta declaración a la agencia tributaria española.

¿Qué es el Modelo 720 de hacienda?

Como hemos adelantado anteriormente, el Modelo 720 es una declaración informativa sobre los bienes y derechos que tiene una persona en el extranjero. El objetivo de esta declaración a través del Modelo 720 son múltiples y encontramos:

- Informar sobre cuentas en entidades financieras ubicadas en el extranjero (tener liquidez en cuentas de bróker como DeGiro o Interactive Brokers te obliga a presentar el Modelo 720).

- Información sobre valores, derechos, rentas y seguros depositados, gestionados u obtenidos en el extranjero (tener una cartera de valores en cuentas de bróker como DeGiro o Interactive Brokers te obliga a presentar el Modelo 720).

- Identificar bienes inmuebles y derechos sobre bienes inmuebles situados en el extranjero.

La encargada de dividir los bienes a informar en tres grupos diferentes es la Ley y para cada grupo establece diferentes exenciones en la obligación de prestar información sobre dichos bienes. Estas están contenidas en los artículos 42 bis, 42 ter y 54 bis del RD 1065 de 27 de julio. Se trata de una actuación de la administración para evitar el fraude, de ahí que se tenga la obligación de informar a través del Modelo 720.

El Modelo 720 es una declaración informativa sobre los bienes y derechos que tiene una persona en el extranjero.

¿Quiénes están obligados a presentarlo?

Antes de seguir ahondando en el Modelo 720 tienes que tener muy claro si debes presentar dicho modelo a las administraciones o no. Grosso modo, las personas físicas y jurídicas con residencia en el estado español están obligados a presentarlos si cumplieran con alguno de los requisitos anteriores, incluidos los residentes en los territorios forales de Navarra y País Vasco.

La obligación de declarar será tanto para los titulares jurídicos de los bienes o derechos en el extranjero, como a la titularidad real de los mismos, así como si tienes disposición sobre dichos bienes aunque no tienes por qué ser el titular. Estarán obligados a declarar también los representantes, apoderados y beneficiarios de dichos bienes o derechos.

A estos hay excepciones y es que no existe la obligación de informar ningún bien de aquellos grupos en los que la suma de los que lo integran no supere los 50.000 euros. En el momento en el que los grupos superen ese importe, estarán obligados a informar de todos los bienes que lo integran. Para las cuentas en entidades financieras bastará con que lo sobrepase o la suma de los saldos a 31 de diciembre del correspondiente ejercicio o la de los saldos medios.

Lo que debe quedarte muy claro es que los tres grupos que anteriormente hemos descrito funcionan de manera individual. Cabe la posibilidad de que tengamos que presentar la declaración para uno, para dos, para los tres o para ninguno de ellos, aunque todo se hace desde el mismo formulario. Solo existe un modelo para las tres obligaciones de informar.

Finalmente, debes saber que si para el 2022 tienes que presentar el Modelo 720 por primera vez, para los próximos años vas a tener la obligación de presentarlo sobre los grupos en los que se haya incrementado el valor en 20.000 euros con respecto a la última declaración presentada.

Las personas que posean cuentas financieras, derechos, rentas y seguros depositados y/o bienes inmuebles y derechos sobre bienes inmuebles en el extranjero que superen los 50.000 euros, de forma individual, deberán presentar el Modelo 720.

¿Cómo se presenta el Modelo 720?

El Modelo 720 se realizará a través de Internet, vía telemática, según las siguientes condiciones:

- El declarante debe disponer de un número de identificación fiscal (NIF).

- Además, deberá tener instalado un certificado válido expedido por la Fábrica Nacional de Moneda y Timbre, sistemas de firma electrónica añadido al documento nacional de identidad (DNI) o cualquier otro certificado electrónico que admita la Agencia Estatal de la Administración Tributaria (necesario si optamos por acceder mediante certificado digital para realizar la declaración).

- Para la presentación vamos a tener que cumplimentar las páginas que nos presenta vía telemática la Agencia Tributaria.

- Si se detectaran anomalías de tipo formal en la transmisión telemática de declaraciones le será comunicado al presentador de la declaración, usando la vía de mensajes de error para que proceda a su corrección.

Los pasos para realizar el Modelo 720 son muy simples y sencillos:

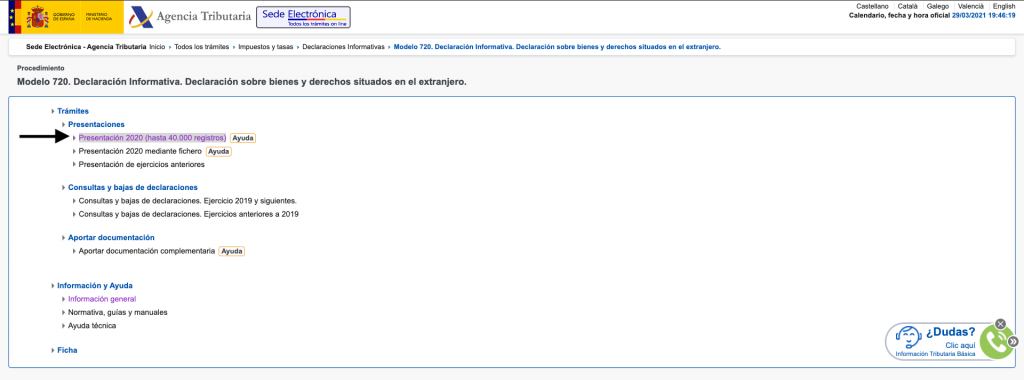

- Acceder a la web de la Agencia Tributaria Española (https://www.agenciatributaria.gob.es/AEAT.sede/procedimientoini/GI34.shtml) y seleccionar la opción “Presentación 2020 (hasta 40.000 registros)”.

- Introducir tu DNI/NIE (con letra) o bien acceder con certificado o DNI electrónico: en caso de no disponer de un certificado o DNI electrónico introduciremos nuestro DNI/NIE (opción mas sencilla).

- Introducir la fecha de validez de nuestro DNI.

- Utilizar la app “Cl@ve PIN” para obtener un PIN de acceso.

- Pulsar en “continuar”, confirmando que el número de DNI que aparece es el nuestro.

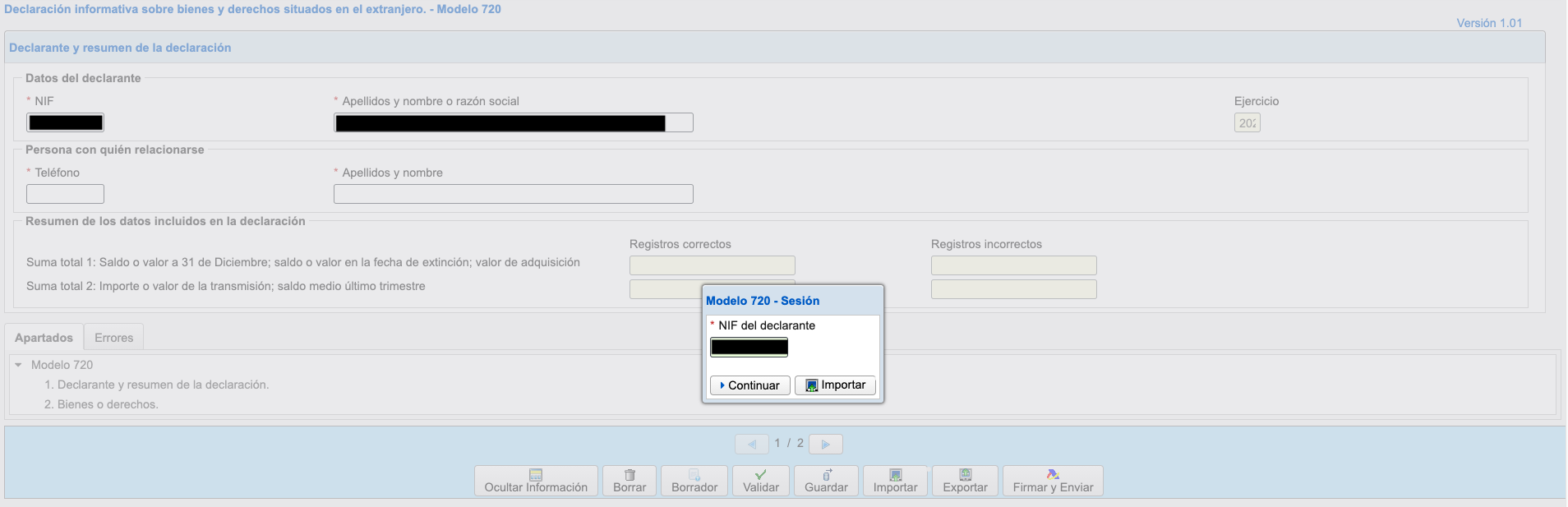

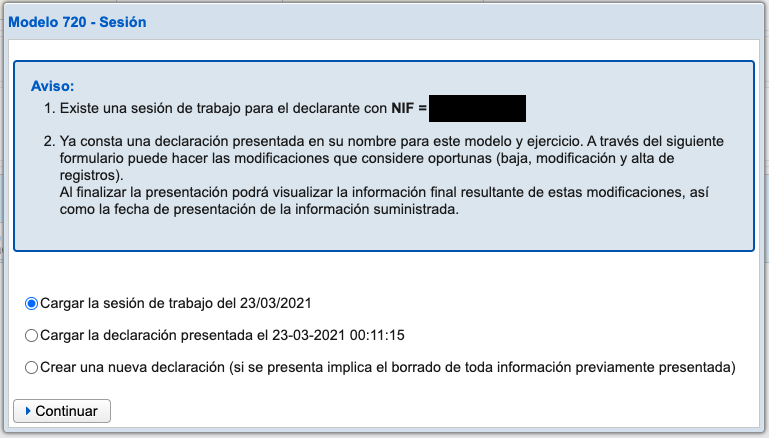

- En el caso de que existiese una sesión de trabajo guardada pero no presentada, marca la casilla “Cargar la sesión de trabajo del dd/mm/aaaa”, si has presentado una declaración y deseas realizar modificaciones en ella marca la casilla “Cargar la declaración presentada el dd/mm/aaaa hh:mm:ss”, o si quieres dar de alta una nueva declaración marca la casilla “Crear una nueva declaración. Selecciona una opción y pulsa “Continuar”.

- Cumplimenta las casillas marcadas con asterisco (obligatorias).

- Ir a la ventana “Bienes y derechos”.

- En el apartado “Bienes y derechos” pulsar el icono “Nuevo registro” por cada valor, derecho, bien o cuenta que debamos declarar.

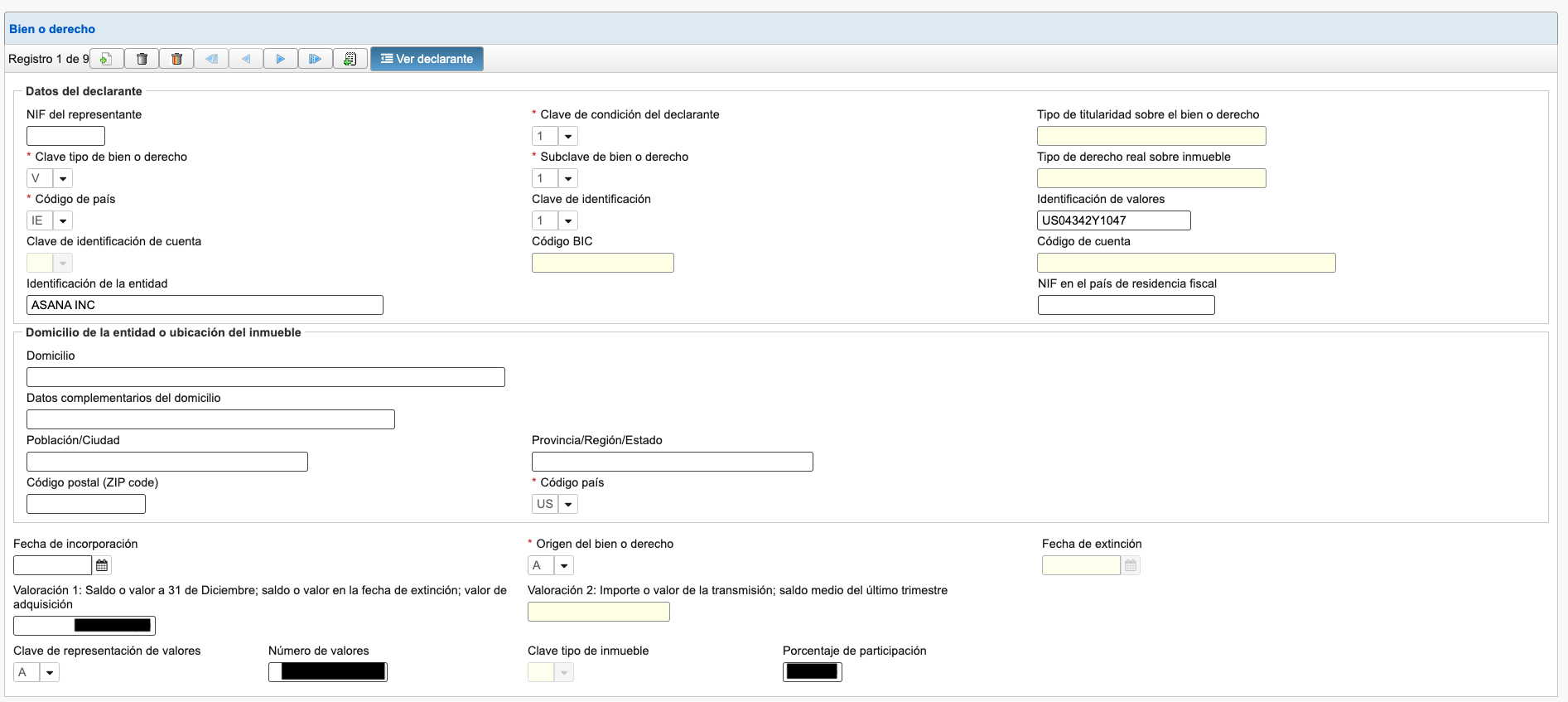

- Rellenar las casillas obligatorias (las que aparecen cumplimentadas con texto o en negro en la foto que figura a continuación):

- Clave de condición del declarante: 1 (Titular).

- Clave de tipo de bien o derecho: V (Valores o derechos representativos de la participación en cualquier tipo de entidad jurídica).

- Sub-clave de bien o derecho: 1 (Valores o derechos representativos de la participación en cualquier tipo de entidad).

- Código de país: País dónde están depositadas las acciones (no el país en el que radica la empresa que estamos declarando, si no el país donde deposita las acciones el bróker).

- Clave de identificación: 1 (Identificación por código ISIN).

- Identificación de valores: el código ISIN de la empresa, fondo o ETF. Si vuestro bróker no os informa del ISIN de los valores en vuestra cartera podéis consultarlo en esta web, por ejemplo (introduciendo el nombre la empresa y accediendo al apartado “fundamental” o “técnico”): https://es.investing.com/

- Identificación de la entidad: nombre de la empresa, fondo o ETF que estamos declarando.

- Código País: país de la empresa.

- Origen del bien o derecho: A (Bien o derecho que se declara por primera vez o que se incorpora en el ejercicio de la declaración).

- Valoración 1: el valor de la posición en la empresa a 31 de Diciembre (en Euros).

- Clave de representación de valores: A (Valores representados mediante anotación en cuenta).

- Número de valores: número de acciones que tienes de esa empresa/número de participaciones que tienes de ese fondo o ETF.

- Porcentaje de participación: 100% sí eres el único titular. 50% si es una cuenta conjunta. Si hay más titulares divide a partes iguales y ese porcentaje se introduce( el sistema te deja poner hasta 2 decimales).

- Pulsar “Guardar” a medida que vamos cumplimentando el modelo y “Validar” para comprobar si existen errores. Si existen errores aparecerá la descripción del error o el aviso y el botón “Ir al Error” o “Ir al Aviso”.

- Si no tenemos errores ya podemos pulsar en “Firmar y Enviar”, después deberemos indicar “Conforme” en la casilla correspondiente y volver a pulsar “Firmar y Enviar”. Recomiendo que guardéis el PDF que se generará una vez finalicéis la declaración para realizar declaraciones posteriores.

¿Cuál es el plazo para presentar el Modelo 720?

Desde la finalización del ejercicio económico, suele ser el 31 de diciembre, tendremos tres meses a contar desde el 1 de enero hasta el 31 de marzo para notificar lo del año anterior. Si vamos a presentar el Modelo 720 del año 2022, tendremos que hacerlo en esos tres meses del año 2023.

El plazo para presentar el Modelo 720 y declarar cuentas financieras, derechos, rentas y seguros depositados y/o bienes inmuebles y derechos sobre bienes inmuebles en el extranjero, mantenidas a 31 de diciembre del año anterior al actual, es de 1 de enero a 31 de marzo.

¿Cuáles son las sanciones por no presentar el Modelo 720?

Desde 2022 las sanciones bajaron considerablemente y, a día de hoy, son de 200 euros por no presentarlo y de 150 euros por hacerlo de manera incorrecta. Se consideran faltas sujetas a sanción que las personas no presenten dentro de plazo el modelo y/o que lo hagan de manera incompleta, inexacta o con datos falsos. Además, también incurren en infracción tributaria aquellos que presenten la declaración por medios diferentes a los electrónicos y telemáticos.

Si quieres obtener más información sobre sanciones relacionadas con el Modelo 720, puedes revisar el siguiente enlace de la web de la agencia tributaria española: https://sede.agenciatributaria.gob.es/Sede/todas-gestiones/impuestos-tasas/declaraciones-informativas/modelo-720-decla_____sobre-bienes-derechos-extranjero_/preguntas-frecuentes/sanciones-efectos.html

Modelo D6 y el Modelo 720: Diferencias

El modelo D6 es otra de las declaraciones de bienes y/o valores en el extranjero que deben presentar los inversores a principios de año a la agencia tributaria. Esto puede llevar a confusiones entre ambos pero existen diferencias entre ellos que veremos a continuación:

- La primera y más notable es que el Modelo 720 es una declaración sobre bienes y derechos ubicados en el extranjero, mientras que el Modelo D6 es una declaración de inversiones en el exterior. En el Modelo 720 vamos a tener que indicar tanto cuentas como depósitos, además de acciones, seguros, rentas en el extranjero, productos financieros y bienes inmuebles.

- El Modelo D6 es obligatorio para todo inversor que tenga valores u opere con un bróker con sede en un país extranjero. Sin embargo, el Modelo 720 solo lo deben presentar las personas cuyo valor total de las inversiones en el extranjero superen los 50.000€, o los que hayan obtenido un incremento superior a 20.000€ con respecto a otras declaraciones anteriores de este modelo.

- Una de las diferencias más notables también la encontramos en el plazo de presentación. Para el Modelo D6 solo contamos con el mes de enero de cada año, mientras que el Modelo 720 lo puedes presentar hasta 3 meses después, con fecha última 31 de marzo.

Con esta guía pensamos que ya tienes los datos necesarios sobre todo lo que debes saber acerca del Modelo 720. Tras leer estas líneas te habrá quedado claro si eres una de esas personas que debe presentar este modelo y cumplir con su obligación de informar a la agencia tributaria de los bienes o servicios que se poseen en el extranjero, siempre y cuando la persona tenga residencia en territorio español.

Como os comentamos al principio, rellenar este Modelo 720 no es difícil, más bien lo contrario. Aunque siempre recomendamos que si no se tienen los conocimientos necesarios, se acuda a asesores profesionales porque, como hemos comentado, las sanciones pueden ocurrir tanto por la no presentación como por presentar de manera incorrecta el modelo.

Para que esto no te suceda, la guía del Modelo 720 de nuestra web te puede orientar y un profesional puede acabar el trabajo por ti y evitar posibles problemas en el futuro. Por otro lado, puede echar un vistazo al apartado de “Preguntas frecuentes” en la web de hacienda: https://sede.agenciatributaria.gob.es/Sede/todas-gestiones/impuestos-tasas/declaraciones-informativas/modelo-720-decla_____sobre-bienes-derechos-extranjero_/preguntas-frecuentes.html.

Si te he ayudado a ahorrar tiempo y/o dinero con este artículo, puedes invitarme a un café para agradecérmelo y motivarme para seguir redactando este tipo de artículos. ¡Muchas gracias!